A nivel mundial existe consenso entre los especialistas respecto a que el gas natural (GN) jugará un papel clave en el futuro energético, tanto por su rol complementario de las fuentes renovables variables en la generación eléctrica, como por su aporte a la descontaminación de las ciudades y el acceso a una fuente moderna de energía.

En Chile, uno de los ejes hacia la Política Energética 2050 es fomentar la participación de combustibles de bajas emisiones en la matriz energética, asignando un rol preponderante al GN. Entre sus medidas, el programa considera promover el uso seguro y confiable de este energético, especialmente en el sector comercial, residencial y transporte.

El impulso a una mayor presencia del GN en nuestra matriz energética se ha visto ralentizado en los últimos años (con una caída de un 43% en el consumo total, desde el peak de importación de GN argentino, en 2004), enfrentando una serie de barreras en los distintos segmentos en los que participa.

Uno de ellos es el de generación eléctrica. Si queremos avanzar hacia una descarbonización de la matriz, el GN puede ser un gran aporte, en la medida que desplace la generación a carbón y diésel, siguiendo el ejemplo de otras naciones que han logrado reducir sus emisiones de CO2 por sobre sus metas. Estados Unidos, por ejemplo, redujo en un 14% sus emisiones de CO2 en el periodo 2005-2016, cifra muy superior a los objetivos que el propio país se había fijado a este respecto. Según la US Energy Information Administration, esto se debió especialmente a la reducción del uso de carbón y a la mayor participación del GN en generación eléctrica.

Es importante tener presente que la reducción de emisiones de CO2 de los ciclos combinados a GN, en comparación con la de centrales a carbón es de un 60%.

Además, las centrales de ciclo combinado a GN son el complemento ideal para las energías renovables variables (ERV): ofrecen un arranque y una sincronización muy rápidos, ventaja que permite compensar los momentos de baja producción de energía eléctrica de las fuentes renovables y que coincide con el aumento de la demanda. Destaca particularmente su rápida respuesta versus las centrales a carbón, las que pueden tardar más de 12 horas en alcanzar la carga máxima.

Creciente incorporación de Energías Renovables Variables

Los avances tecnológicos logrados por la generación eléctrica renovable, particularmente la eólica y solar, sugieren que las metas de reducción de Gases de Efecto Invernadero (GEI) son factibles. En efecto, la generación fotovoltaica y eólica son actualmente las tecnologías preferidas para la mayoría de los nuevos proyectos.

La característica variable del recurso energético primario que utiliza la generación eólica y la fotovoltaica, junto con su participación cada vez mayor en la matriz eléctrica nacional, hace necesario que dichas tecnologías sean complementadas con sistemas de almacenamiento, para proveer un suministro continuo y de bajas emisiones en el contexto de la transición energética.

En la actualidad existen distintas tecnologías para el almacenamiento de energía, pero requieren altos costos de inversión para su consideración -en la actualidad y en una ventana de los siguientes años- como opciones económicamente eficientes para una instalación a escala nacional de sistemas de almacenamientos basados en concentración solar, baterías u otros.

Lo anterior nos plantea un desafío en la ventana de los próximos 10 a 20 años para utilizar la infraestructura actual (y sus eventuales ampliaciones) de la industria del GN como combustible de transición hacia una matriz energética que contribuya a la Carbono Neutralidad al año 2050.

En el caso de nuestro país, por sus condiciones naturales (una de las radiaciones solares más altas del mundo), así como su apertura económica y un sistema de asignación de recursos basado en el mercado, destaca como uno de los países que con más éxito ha incorporado estas nuevas tecnologías. Así, en 2019, las ERV representaron un 24% de la matriz de energía y un 19% de la generación, convirtiendo a Chile en uno de los países con mayor penetración de este tipo de tecnologías.

El Desafío de la Transición

Lo señalado precedentemente plantea una pregunta: ¿Hay espacio para avanzar más rápidamente en las metas de reducción de emisión de GEI, sin ingentes esfuerzos fiscales, como no sea sencillamente “esperar” a que la tecnología de almacenamiento de energía alcance costos competitivos?

La respuesta es sí. Chile puede lograr significativos avances en la reducción de sus emisiones de GEI, adicionales a las ya logradas, con mínimo o incluso sin costo fiscal, aún antes que la tecnología de almacenamiento de energía alcance costos competitivos. La clave radica en el rol que el GN puede jugar en este proceso.

La apuesta por el GN está en que, dentro de los combustibles fósiles, es el que menos contamina. Además, emite un 50% menos CO2 que el carbón en la generación de electricidad, un 90% menos de óxidos de nitrógeno (NOx) que el diésel en transporte, y un 99,3% menos de material particulado (MP) que la leña en calefacción. Así, el GN destaca como el combustible para acometer la transición, hecho que ha sido destacado por varios organismos.

Para entender la oportunidad que representa el GN en la transición energética, debe señalarse, como primer antecedente que Chile tuvo un desarrollo de enorme relevancia en su sector de GN entre los años 1998 y 2004, periodo en el cual nuestro país tuvo acceso a gas a bajo costo proveniente de Argentina.

Se construyeron cuatro gasoductos, sumándose cerca de 4.700 MW de capacidad de generación en base a GN y se desplegaron redes de distribución de GN en distintas ciudades. Posteriormente, y con motivo de las restricciones en los envíos de GN argentino, se construyeron dos puertos gasíferos, que entraron en operación desde 2009, lo que ha permitido acceder al mercado internacional del Gas Natural Licuado (GNL). Así, en nuestro país las inversiones existentes en GN dan cuenta de $12.000 millones en costos hundidos.

Como segundo antecedente, debe consignarse lo ocurrido en el último tiempo en el mercado internacional del GNL, lo que indica que el GN volverá a ser competitivo como fuente de generación de energía eléctrica, al menos en lo que a costo variable se refiere, y probablemente recuperará también su competitividad en otros usos.

Todo lo anterior hace prever que las condiciones externas son consistentes con una reducción acentuada en el precio de largo plazo del GNL importado. La importancia de esta reducción es de enorme significancia. A modo de referencia, si el precio del GN importado a través de Mejillones se ubica en el futuro en torno a los US$4/MMBTU, y se consideran costos de regasificación y transporte de US$1,5/MMBTU, entonces el precio del GN en una central de ciclo combinado podría permitir un costo variable de US$ 42/MWh, cifra que sería inferior al costo variable de una carbonera como Cochrane (US$ 46/MWh).

Beneficios de un mayor uso del GN en el sector eléctrico

Al respecto cabe destacar que en el caso del sector generación, el gas natural contamina (en términos de CO2) menos de la mitad de lo que contamina el carbón y un tercio que el diésel.

Dicho lo anterior, las medidas que aquí se proponen tienen dos objetivos: i) reducir las emisiones de GEI y cumplir un porcentaje muy relevante de los compromisos que Chile ha adquirido frente a la comunidad internacional, y ii) reducir los problemas de contaminación local que enfrentan distintas “zonas de sacrificio” y a buena parte de las ciudades del centro sur de Chile.

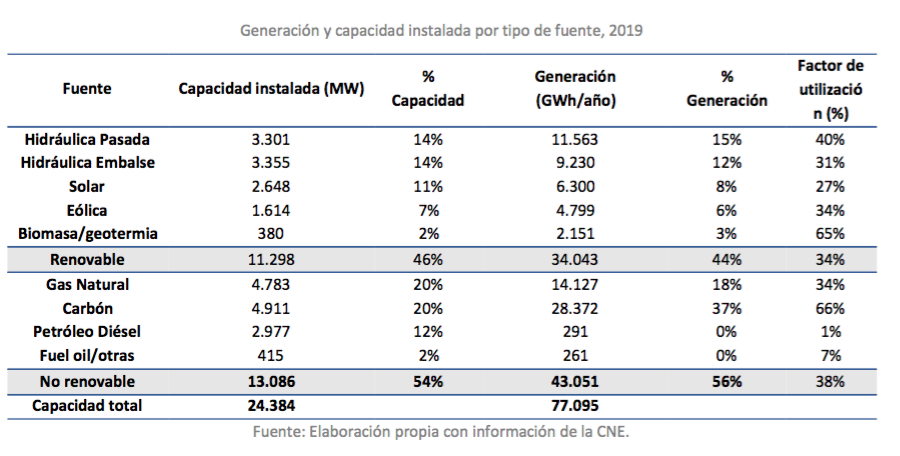

En el sector de generación eléctrica, las condiciones para el uso del GN en el período de transición son especialmente propicias. Por una parte, el país cuenta con una infraestructura de generación en base a GN operativa que ya se encuentra hundida. La misma tiene una potencia instalada de 4783 MW que hoy se utilizan de manera parcial.

Por otra parte, el mercado global de GN se encuentra transitando a una situación estructural de mayor oferta que, junto con las buenas perspectivas que tiene la oferta de este energético en el mediano plazo, el uso del GN puede acelerar el cumplimiento de las metas de reducción de GEI que el país se ha comprometido alcanzar en 2030. Lo anterior, mediante el reemplazo acelerado de generación basada en carbón por generación que utilice gas natural.

El cuadro siguiente expone la situación del GN en la matriz de generación al año 2019 y su comparación con la infraestructura que utiliza carbón.

Como se observa, la capacidad instalada de generación en base a GN alcanza a 4.783 MW, cifra que es casi equivalente a los 4.911 MW de capacidad instalada que utiliza carbón. Sin embargo, mientras el uso de la capacidad de GN se ubica en torno a un 34%, en el caso del carbón esta llega a 66%. Por otra parte, mientras el carbón da cuenta del 37% de la generación del año 2019, mientras el GN aportó sólo un 18% de la generación.

Dicho lo anterior, y en concordancia con las recomendaciones de la Agencia Internacional de Energía, se propone facilitar el reemplazo de carbón por GN en base a la capacidad de generación que se encuentra conectada al sistema. El reemplazo de carbón por GN permite reducir en 50% las emisiones de CO2 por cada MWh de energía que genera el sistema eléctrico.

Es necesario mencionar que, en nuestro escenario base, el reemplazo de carbón por GN ocurre por condiciones de mercado. En efecto, si se cumplen las proyecciones de consenso, y el GN se sitúa en los mercados internacionales en torno a los US$ 4/MMBTU (US$ 5,5/MMBTU en planta), y desplazaría un 12% de generación a carbón.

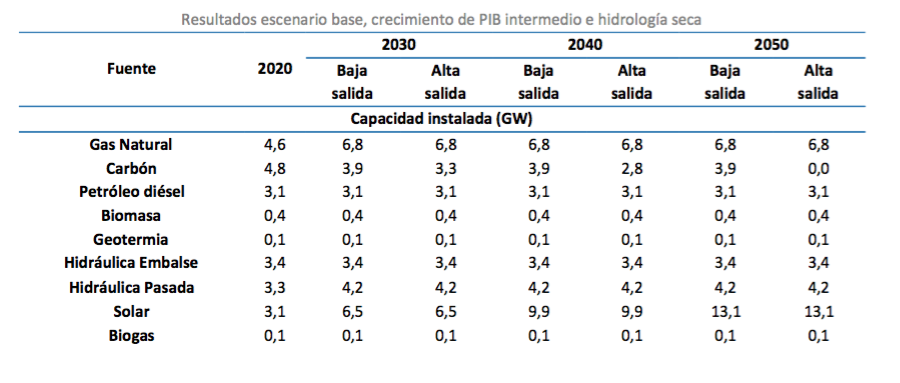

Para dimensionar los alcances que puede tener esta sustitución, se simuló la operación del mercado eléctrico para los próximos 30 años. Las simulaciones consideran tres escenarios de expansión de la demanda, tres escenarios hidrológicos y dos sendas para el retiro de centrales a carbón: una de alta salida (se retiran las centrales que tienen más de 30 años de servicio al año de proyección) y otra de baja salida (sólo dejan de generar las centrales comprometidas en el marco de los compromisos anunciados del plan “Energía Zero Carbón”).

Se realizaron nueve simulaciones considerando los aspectos antes mencionados. Para fines expositivos, se presenta detalladamente uno de los nueve escenarios, que considera un crecimiento de la economía intermedio (2,5%) y un escenario hidrológico seco, al cual llamaremos escenario base.

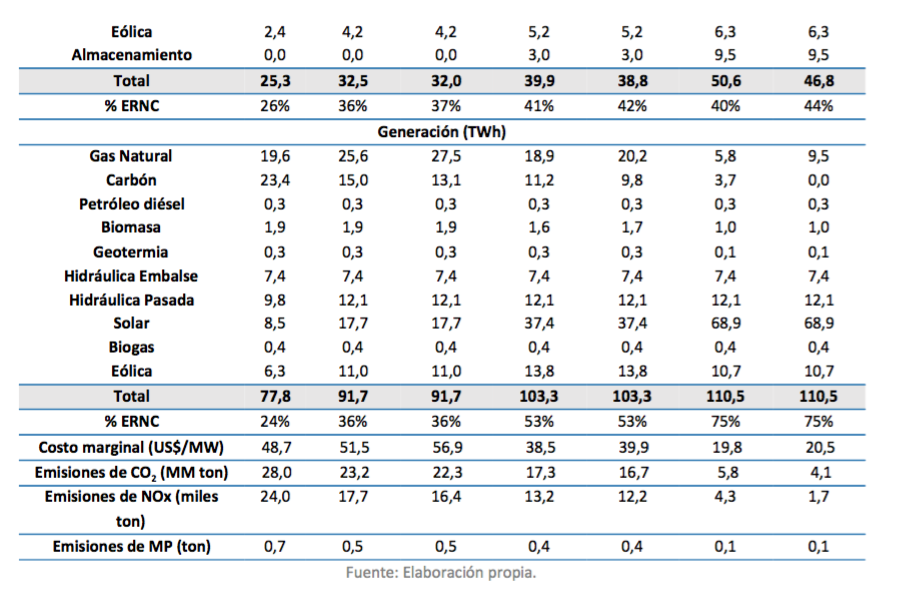

En este escenario las emisiones del sistema eléctrico al año 2030 caen desde 28 a 23,2 MMtCO2 (un 17% de reducción). Por otra parte, hacia el año 2050 las emisiones hasta los 4,1 MMtCO2, con una participación de las ERNV superior al 40% en la capacidad instalada y del 75% en la generación anual. En términos de costo marginal, éste llega a en torno a los US$ 20 MWh.

Además de producir beneficios en términos de reducción de GEI, el reemplazo del carbón por GN reduciría considerablemente los niveles de contaminación atmosférica en comunas como Puchuncaví o Mejillones, en las que se encuentran emplazadas las centrales a carbón que disminuirían su generación.

Estas comunas verían fuertemente reducidas las emisiones de contaminantes locales a partir del año 2030, ya que se dejarían de generar 10,3 TWh anuales en base a carbón, las que se verían reemplazadas parcialmente por 7,9 TWh en base a GN.

Lo anterior es equivalente a una reducción de 7,6 y 0,2 miles de toneladas de NOx y MP, respectivamente. Así las cosas, el reemplazo de carbón por GN podría no sólo ayudar al cumplimiento de las metas comprometidas en la reducción de GEI, sino que también reducir significativamente la contaminación en algunas de las “zonas de sacrificio” del país.

Cabe señalar que si el escenario de precios no se da conforme a lo previsto, y el precio es de US$6/MMBTU, por ejemplo, sería necesario subsidiar las centrales marginales a GN, aquellas que quedaron fuera de la simulación en que el precio subió, para así mantener las reducciones de emisiones del escenario base.

Estimamos que se requeriría un desembolso de US$ 5,9 millones al año para lograr los efectos del escenario base, donde se generarían 1,7 GWh extra en base a GN (US$ 3,4 por MWh adicional generado). En este escenario, el costo de abatimiento asociado a esta medida ascendería a US$ 8,5/tCO2, número que se compara muy favorablemente con otras opciones de abatimiento, como el de una central termosolar de concentración, por ejemplo, cuyo costo de abatimiento es de US$ 73,1/tCO2.

En AGN estamos convencidos de que es posible obtener importantes beneficios sociales y económicos con un mayor uso del GN, especialmente en las regiones con crecientes problemas ambientales. Es el combustible que se impone para generar energía de base, muy necesaria para la seguridad y estabilidad de un sistema con creciente participación de energías variables. A su vez, aumentar la generación eléctrica en base a gas natural en nuestro país puede contribuir de manera relevante al proceso de descarbonización de la matriz energética nacional.